Page 188 - Relatório de Gestão Comando da Marinha - 2023

P. 188

Conforme se observa na tabela anterior, em 31DEZ2023, o fornecedores e contas a pagar; (iv) obrigações fiscais; (v) provisões; e (vi)

Órgão Superior do Comando da Marinha apresentou um saldo de R$ demais obrigações.

6.112.115.570,00 no grupo “Intangível”, sendo que as principais variações

ocorridas nos saldos entre os exercícios de 2023 e de 2022 foram:

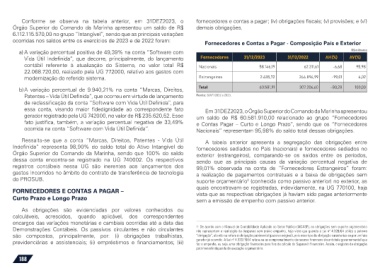

Fornecedores e Contas a Pagar - Composição País e Exterior

a) A variação percentual positiva de 49,39% na conta “Software com R$ milhares

Vida Útil Indefinida”, que decorre, principalmente, do lançamento Fornecedores 31/12/2023 31/12/2022 AH(%) AV(%)

contábil referente à atualização do Sistema, no valor total R$ Nacionais 58.146,19 62.311,61 -6,68 95,98

22.068.720,00, realizado pela UG 772000, relativo aos gastos com

modernização do referido sistema. Estrangeiros 2.435,72 244.894,99 -99,01 4,02

b) A variação percentual de 9.940,21% na conta “Marcas, Direitos, Total 60.581,91 307.206,60 -80,28 100,00

Patentes – Vida Útil Definida”, que ocorreu em virtude de lançamento Fonte: SIAFI 2022 e 2023.

de reclassificação da conta “Software com Vida Útil Definida”, para

essa conta, visando maior fidedignidade ao correspondente fato Em 31DEZ2023, o Órgão Superior do Comando da Marinha apresentou

gerador registrado pela UG 742000, no valor de R$ 235.620,52. Esse um saldo de R$ 60.581.910,00 relacionado ao grupo “Fornecedores

fato justifica, também, a variação percentual negativa de 33,49% e Contas Pagar – Curto e Longo Prazo”, sendo que os “Fornecedores

ocorrida na conta “Software com Vida Útil Definida”. Nacionais” representam 95,98% do saldo total dessas obrigações.

Ressalta-se que a conta “Marcas, Direitos, Patentes - Vida Útil A tabela anterior apresenta a segregação das obrigações entre

Indefinida” representa 98,90% do saldo total do Ativo Intangível do fornecedores sediados no País (nacionais) e fornecedores sediados no

Órgão Superior do Comando da Marinha, sendo que 100% do saldo exterior (estrangeiros), comparando-se os saldos entre os períodos,

dessa conta encontra-se registrado na UG 740002. Os respectivos sendo que as principais causas da variação percentual negativa de

registros contábeis nessa UG são inerentes aos lançamentos dos 99,01% observada na conta de “Fornecedores Estrangeiros” foram:

gastos incorridos no âmbito do contrato de transferência de tecnologia a realização de pagamentos contratuais e a baixa de obrigações sem

do PROSUB. suporte orçamentário (conhecida como passivo anterior) no exterior, as

2

quais encontravam-se registradas, indevidamente, na UG 770100, haja

FORNECEDORES E CONTAS A PAGAR – vista que as respectivas obrigações já haviam sido pagas anteriormente

Curto Prazo e Longo Prazo sem a emissão de empenho com passivo anterior.

As obrigações são evidenciadas por valores conhecidos ou

calculáveis, acrescidos, quando aplicável, dos correspondentes

encargos das variações monetárias e cambiais ocorridas até a data das

Demonstrações Contábeis. Os passivos circulantes e não circulantes 1- De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), as obrigações sem suporte orçamentário

não representam a realização de despesas sem prévio empenho, haja vista que quando a Lei nº 4.320/64 utiliza a palavra

são compostos, principalmente, por: (i) obrigações trabalhistas, “obrigação”, ela não se refere à obrigação patrimonial (passivo exigível), pois esse tipo de obrigação caracteriza-se por um fato

previdenciárias e assistenciais; (ii) empréstimos e financiamentos; (iii) gerador já ocorrido. A Lei nº 4.320/1964 refere-se ao comprometimento de recurso financeiro da entidade governamental que

fez o empenho, ou seja, uma obrigação financeira para fins de cálculo do Superavit Financeiro. Assim, o registro da obrigação

patrimonial independe da execução orçamentária.

188