Page 190 - Relatório de Gestão Comando da Marinha - 2023

P. 190

Conforme se observa na tabela anterior, em 31DEZ2023, o Órgão efetuados indevidamente na conta contábil 461110200 nos

Superior do Comando da Marinha, consolidado com os Órgãos Fundo exercícios de 2021 e 2022, conforme achados da 1ª fase da

Naval e FDEPM, apresentou um saldo negativo no Patrimônio Líquido, no auditoria financeira nas demonstrações contábeis do MD, contidos

valor total de R$ 145.273.272.490,00, sendo que as principais variações no Relatório Preliminar de Auditoria do TCU sobre Bens Imóveis.

foram:

c) A variação observada na comparação entre o saldo negativo da

a) Em atenção à Nota Técnica nº 6/2023/DICONT/DEORF/SEORI/ conta “Resultado do Exercício” (R$ 1.171.836.130,00), referente ao

SG/MD, os lançamentos na conta contábil “Ajustes de Avaliação final do exercício de 2023, e o saldo negativo da conta “Resultado

Patrimonial de Passivos”, no valor total de R$ 19.950.715.500,00, do Exercício” (R$ 24.453.970.310,00), ao final do exercício de 2022,

foram realizados pela UG Pagadoria de Pessoal da Marinha e derivam foi causada, principalmente, pelos reflexos das contrapartidas de

do reconhecimento de ganhos e perdas atuariais, decorrentes registros contábeis nas contas de “Provisões a Curto Prazo” e nas

de mudanças nas premissas demográficas e financeiras, com as contas de “Provisões de Longo Prazo”, observados no balancete

Provisões de Benefícios com Militares Veteranos, de Pensões da UG Pagadoria de Pessoal da Marinha, em decorrência da

Militares (Lei 3.765/60), de Benefícios com Anistiados Militares e transferência de saldos referentes ao Passivo Atuarial (Processo SEI

de Pensões Especiais Militares, provenientes de estimativa atuarial 14458.100050/2022-46), efetuadas pela UG denominada Obrigação

para o Comando da Marinha elaborada pelo MD com o apoio do da União com Militares Veteranos do então Órgão Ministério da

CASNAV. Economia (ME) para a UG Pagadoria de Pessoal da Marinha, o que

elevou sobremaneira o montante apropriado até 31DEZ2022. Cabe

b) A variação de 11.015,36% no grupo “Demais Reservas” que ressaltar que, no exercício corrente, não houve necessidade de

decorre, principalmente, dos seguintes fatos: novas transferências de saldos dessa natureza.

1. reclassificação do saldo da conta contábil 461110200 (Reavaliação ATOS POTENCIAIS PASSIVOS

de Bens Imóveis) de todas as UG da MB, que possuíam o

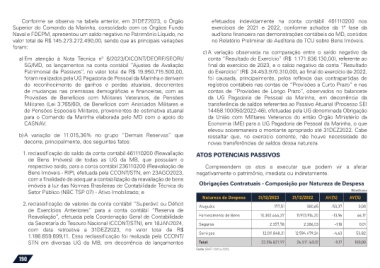

respectivo saldo, para a conta contábil 236110200 (Reavaliação de Compreendem os atos a executar que podem vir a afetar

Bens Imóveis - RIP), efetuada pela CCONT/STN, em 23AGO2023, negativamente o patrimônio, imediata ou indiretamente.

com a finalidade de adequar a contabilização da reavaliação de bens

imóveis à luz das Normas Brasileiras de Contabilidade Técnica do Obrigações Contratuais - Composição por Natureza de Despesa

Setor Público (NBC TSP 07) - Ativo Imobilizado; e R$ milhares

Natureza da Despesa 31/12/2023 31/12/2022 AH(%) AV(%)

2. reclassificação de valores da conta contábil “Superávit ou Déficit Aluguéis 177,51 380,65 -53,37 0,00

de Exercícios Anteriores” para a conta contábil “Reserva de

Reavaliação”, efetuada pela Coordenação Geral de Contabilidade Fornecimento de Bens 10.302.444,37 11.973.914,20 -13,96 46,17

da Secretaria do Tesouro Nacional (CCONT/STN), em 18JAN2024, Seguros 2.357,78 2.386,03 -1,18 0,01

com data retroativa a 31DEZ2023, no valor total de R$ Serviços 12.011.848,31 12.594.479,24 -4,63 53,82

1.186.659.699,11. Essa reclassificação foi realizada pela CCONT/

STN em diversas UG da MB, em decorrência de lançamentos Total 22.316.827,97 24.571.160,12 -9,17 100,00

Fonte: SIAFI 2022 e 2023.

190